券商一季报深度拆解:中信证券百亿利润背后的增长逻辑

从业十余年,我习惯在每个财报季用数据说话。当中信证券2026年一季报摆上案头,一个数字立刻抓住了我的注意力:单季归母净利润102.16亿元,同比增长54.6%。这不是简单的数字跳动,而是公司历史上首次单季突破百亿大关。

数据验证:从年报季报到季报的增长轨迹

回溯数据脉络,2025年年报显示全年营收748.54亿元、净利润300.76亿元。这意味着2026年一季度的102.16亿元,已相当于去年全年利润的三分之一强。同比40.91%的营收增长、54.6%的净利润增长,两个指标同时加速,这种双击效应在头部券商中极为罕见。

业务拆解:什么驱动了超预期增长

业绩快报将增长归因于“资本市场保持良好发展态势,交易活跃度维持高位,各项业务协同发力”。翻译成专业语言,就是经纪业务受益于市场交易量提升、投行业务受益于股权融资回暖、资管业务受益于产品净值修复。三条业务线形成共振,这是典型的β+α双轮驱动。

市场联动:业绩如何传导至股价

4月10日数据最具说服力。中信证券A股盘中涨超9%,港股涨超12%,收盘A股涨7.25%、港股涨8.78%。更值得关注的是板块联动效应:南华期货涨停,哈投股份涨8.15%,东方财富、华泰证券、广发证券等头部券商跟涨超4%。一家公司的业绩超预期,带动整个券商板块价值重估,这反映了市场对证券行业的系统性看好。

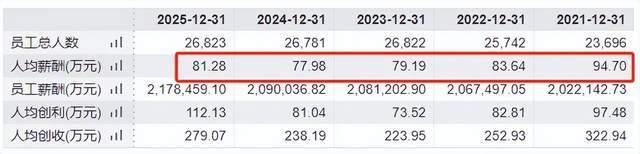

薪酬结构:人均81万的行业标杆意义

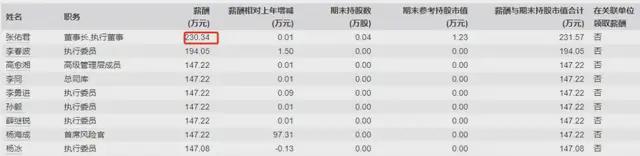

2025年人均薪酬81.28万元,连续四年位居行业榜首。这个数字背后是业务规模扩张带来的人均效能提升。但同期高管薪酬总额从2023年的6114.86万元骤降至2025年的1513.69万元,降幅75.25%。稳健薪酬导向与员工激励之间如何平衡,是所有券商面临的治理课题。

投资启示:数据背后的配置逻辑

对于关注券商板块的投资者,这份财报提供了几个关键信号:头部集中趋势持续强化,百亿利润或成头部券商新常态;交易活跃度维持高位是业绩保障的前提,需持续跟踪两市成交额变化;高管薪酬压降与行业降本增效基调一致,短期内不会逆转。建议将中信证券纳入证券板块的核心配置标的,同时关注其港股相对A股的折价收窄机会。