十年并购一场空?银河电子与同智机电的爱恨纠葛,藏着多少企业转型的血与泪

你有没有过这样的经历——曾经花大价钱买来的好东西,最后却成了心里的一根刺?银河电子和它的同智机电,大概就是这样一个故事。

说起来,这家公司也真是命途多舛。2014年那会儿,银河电子斥资10.28亿元收购同智机电,那可是实打实的重金押注。彼时所有人都觉得这是一场双赢:上市公司拿到了军工资质的入场券,被收购方则获得了资本市场的资源加持。放在十年前,这笔交易怎么看都是美谈一桩。

当年的得意手笔,怎么就成了如今的烫手山芋

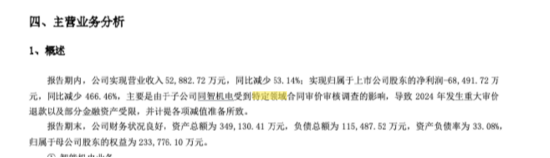

可商场如战场,变化永远比计划快。2025年4月银河电子交出的这份年报,表面上看是亏损从6.8亿元收窄到了8367万元,数字漂亮了不少。但稍微懂点财务的人都知道,这减亏的数字里,有太多水分和无奈。

真正让人揪心的是同智机电那块资产。2024年的财报被出具了保留意见审计报告,这在资本市场可不是小事。核心原因就是同智机电摊上了审价审核调查这档子事——简单来说,就是过去做的军工合同在重新审查,审查结果是要退钱。一下子就是9890万元的退款,相当于好几个小目标就这么没了。

屋漏偏逢连夜雨,今年4月又爆出了更大的雷:同智机电和它的原法定代表人张红,因为单位行贿罪被法院判了。张红要蹲两年半的牢,还要交400万的罚金。这消息一出,不知道多少持有银河电子股票的散户心里哇凉哇凉的。

你也许不知道的真相:主业越做越亏

翻开年报的业务结构,智能机电业务贡献了2.74亿元的收入,占公司总营收的半壁江山。可别高兴太早——这2.74亿元换来的不是利润,而是8892万元的亏损。换句话说,这块所谓的主营业务,每做100块钱的生意,就要亏掉32块钱。这种生意,你敢继续做吗?

可问题是,银河电子已经没有退路了。同智机电不仅仅是营收占比高的问题,更承载着公司进入军工赛道的全部战略意图。当年收购时描绘的那些美好愿景——技术协同、市场拓展、品牌提升——如今都变成了沉没成本。想割肉离场?且不说有没有人愿意接这个盘,光是审价调查和司法判决带来的合规风险,就足以让潜在买家退避三舍。

新故事很动听,但旧伤疤还在流血

银河电子当然不会坐以待毙。亮源科技的收购落地了,新能源精密结构件的生产线在搭建,人形机器人、卫星通信、无人驾驶这些热词也都出现在了公司的战略规划里。听上去很美好对不对?

但问题是,资本市场看公司从来不只看它说什么,更要看它能不能兑现。核心资产还陷在审价泥潭里,司法判决的负面影响还在发酵,这种时候去讲什么新能源、机器人的故事,怎么听都有点像病急乱投医的味道。

当然,也不能说管理层什么都没做。徐鸽被聘任为董事会秘书,这位在公司证券部门摸爬滚打近二十年的老将,显然比空降兵更了解公司的里里外外。董事长吴建明也亲自出面解释亏损原因,算是给市场一个交代。这种稳健的治理风格,在眼下这个节骨眼上,未必是坏事。

银河电子的困境,其实离你我并不远

其实啊,银河电子的故事并不是孤例。多少企业都曾有过这样的弯路——看到机会就头脑发热,重金收购、急速扩张,等到消化不良的时候才发现,旧伤未愈、新疾又添。资本市场从来不缺这样的戏码,缺的只是能真正从坑里爬出来的勇者。

银河电子能不能走出来?现在下结论还太早。但有一点是确定的:它需要的不是更多花哨的战略PPT,而是一步一步把历史问题解决干净的决心和执行力。当旧伤口不再流血,新故事才有真正被听进去的可能。